Нижче наведено загальні принципи, які слід враховувати при розрахунку необхідної суми фінансового резерву.

Сфера застосуваннязаходів повинна бути чіткою і визначатися законодавством та настановами.

Щодо непередбачених зобов'язань, наприклад, згідно з Директивою про екологічну відповідальність, має бути зрозуміло, чи охоплюється додаткова та/або компенсаційна реабілітація, а також первинна реабілітація. Після цього слід провести оцінку ризиків, щоб визначити максимальний розмір передбачуваної відповідальності.

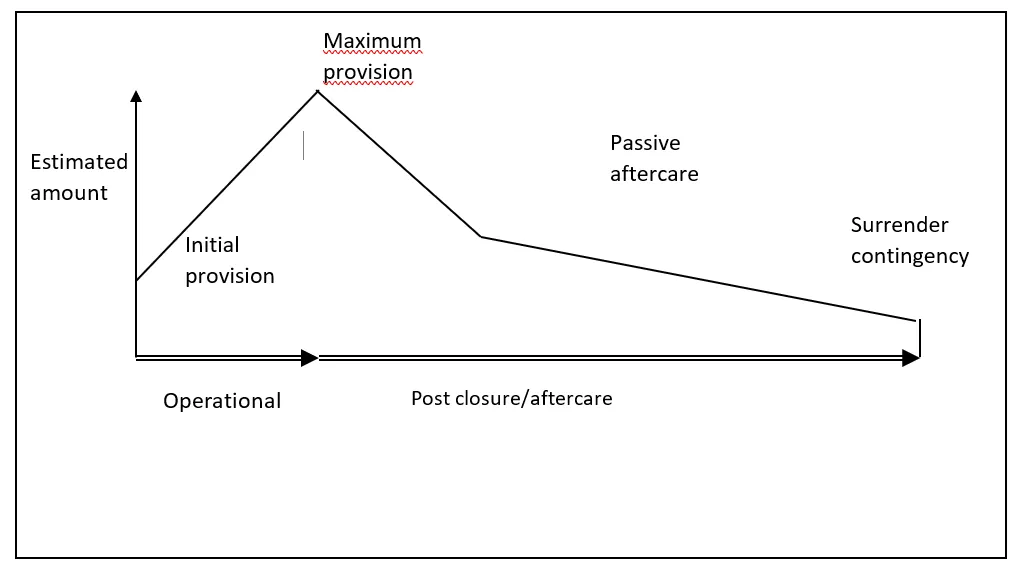

Щодо передбачуваних зобов'язань, важливо встановити, чи залишається зобов'язання незмінним протягом усього терміну експлуатації (наприклад, центр з переробки відходів), чи воно буде змінюватися протягом терміну експлуатації (наприклад, полігон або шахта). У випадку шахт і полігонів витрати на закриття, рекультивацію та подальший догляд за ними тривають протягом тривалого часу і змінюються з плином часу. Необхідно встановити ключові моменти протягом усього терміну експлуатації (наприклад, початкова відповідальність, максимальна відповідальність) і кінцеву дату завершення. Таку структуру витрат можна назвати &quo ;профілем витрат&quo ; (див. рисунок нижче).